山东泉舜工程设计有限公司

电话:0533-3810080

手机:18906436880

传真:0533-3810258

邮箱:quanshunsheji@163.com

邮编:255000

地址:山东省淄博市张店区中润大

道远景玉城1号楼

逆变器,也称逆变电源,是将直流电能转变成交流电能的变流装置。光伏逆变器是指应用在太阳能光伏发电系统中的逆变器,是将太阳电池组件产生的直流电转换成频率可调节的交流电的电子设备,可以反馈回商用输电系统,或是供离网的电网使用。

光伏逆变器由升压回路和逆变桥式回路构成,升压回路将直流电压升至逆变器输出时所需的直流电压,逆变桥式回路将升压后的直流电压转换为常用频率的交流电压,不仅具有直交流变换功能,还具有最大限度发挥太阳电池性能的功能和系统故障保护功能。光伏逆变器是光伏发电系统设备的重要组成部分之一,可直接影响太阳能光伏系统的发电效率。

根据不同功率,光伏逆变器可分为集中式逆变器、组串式逆变器、集散式逆变器及微型逆变器,主要区别在于逆变器单体容量以及直接与其连接的光伏组件数量的不同,同时也具有不同的下游应用场景。集中式逆变器是将并行的光伏组串连接到同一台集中逆变器的直流输入端,进行最大功率峰值跟踪后,经过逆变并入电网。集中式光伏逆变器的单体容量通常在 500kW 以上,主要适用于光照均匀的集中性地面大型厂房、电站等;组串式光伏逆变器是对 1-4 组光伏组串进

行单独的最大功率峰值跟踪,经过逆变后并入交流电网。组串式光伏逆变器的单体容量通常在 100kW 以下,主要适用于分布式发电系统;集散式逆变器的功率通常介于集中式与组串式逆变器之间;微型光伏逆变器是对每块光伏组件进行单独的最大功率峰值跟踪,经过逆变后并入交流电网。微型光伏逆变器的单体容量一般在 1kW 以下,主要适用于分布式户用和中小型工商业屋顶电站等。

储能是大规模发展可再生能源的关键支撑。储能对新能源的利用具有重大意义,是能源革命的重要环节,例如对光伏发电来说,作为一种间歇性能源,发电功率波动会给电网系统带来冲击,光储一体化则可在一定程度上抑制冲击,有利于实现光伏发电灵活并网和充分消纳。

储能逆变器是储能系统产业链上的必要环节:储能逆变器是连接于电池系统与电网之间的实现电能双向转换的装置,既可把蓄电池的直流电逆变成交流电,输送给电网或者给交流负荷使用;也可把电网的交流电整流为直流电,给蓄电池充电。储能逆变器集成了光伏并网发电和储能电站的功能,既能够克服光伏组件受天气变化发电不稳定的缺点,提高电网品质;又能够通过波谷储存电能,波峰输出电能,大幅削减电网峰值发电量,大幅增加电网容量,提高电网利用率。

储能变流器和光伏逆变器在原理上基本相同,技术同源。对于原光伏逆变器厂商而言,储能业务是纯增量业务,因此许多光伏逆变器厂商开始发展储能变流器业务。同时,光伏逆变器和储能变流器的客户群体重叠度较高,此前积淀的渠道与品牌优势,可以帮助其迅速拓展储能变流器业务。目前主流的储能变流器厂商大部分主业均为光伏逆变器。

可咨询思瀚产业研究院官网《2023-2027年中国光伏逆变器行业深度调研及投资前景预测报告》

(2)行业产业链

逆变器生产所需的主要原材料包括结构件、电子元器件以及辅助材料等。其中结构件主要为塑胶件、压铸件、钣金件、散热器等;电子元器件包括功率半导体器件、集成电路、电感、PCB 线路板、电容、开关器件、连接器等;辅助材料主要包括胶水、包材、绝缘材料等。

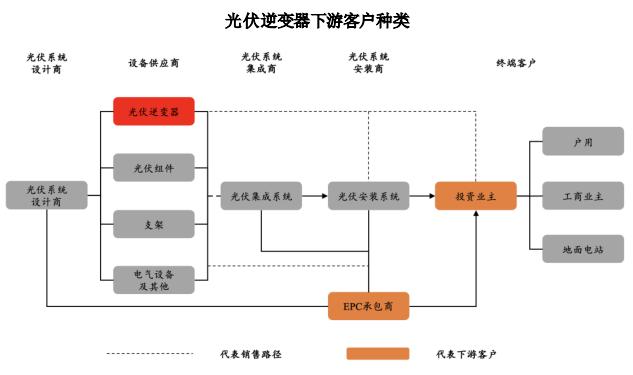

逆变器下游涵盖终端用户、系统集成商、EPC 承包商(Engineer i ngProcurement Construction,指公司受业主委托,按照合同约定对工程建设项目的设计、采购、施工、试运行等实行全过程或若干阶段的承包)和安装商。从逆变器产业链的下游来看,逆变器作为太阳能光伏发电系统的核心部件,需与其他部件集成后销售给下游电站投资业主、家庭户用、工商业主等终端用户。光伏发电系统在提供给最终用户使用之前,还需经历系统设计、部件集成及安装环节,虽终端用户均相同,但设备也可以由中间环节的某一类客户采购,故逆变器下游客户既包括了投资业主等最终用户,也涵盖了光伏系统集成商、EPC 承包商、安装商等中间环节的客户。

(3)行业发展现状

①全球光伏逆变器市场规模持续增长,我国市场表现亮眼

受益于各国对新能源的推广,全球光伏新增装机容量 GW 级市场持续增大,带动光伏逆变器需求快速增加。2017-2021 年,全球光伏逆变器市场规模逐年增长,期间年复合增长率为 15.26%,2021 年全球光伏逆变器市场规模达 21.04 万MW,预计 2026 年将稳定增长至 57.93 万 MW。

数据来源:Frost&Sullivan

从交易量来看,据 GMI(Global Market Insights)数据,2021 年全球光伏逆变器市场规模为191.76 亿美元,预计2022-2028 年期间年复合增长率将超过5.3%,2028 年全球光伏逆变器市场规模将达 277.76 亿美元。光伏逆变器将太阳能电池板的输出可变直流电转换为可供家用电器使用的交流电,是太阳能发电系统中最关键的组件之一,满足了目前市场对于清洁能源和可持续能源的需求。

我国光伏逆变器行业受政策影响较强,技术准入壁垒较高。2022 年 1 月,工信部、住建部等五部门联合发布《智能光伏产业创新发展行动计划(2021-2025 年)》,提出以满足智能光伏电站发展为导向,发展智能逆变器、控制器、汇流箱、储能系统、跟踪系统,加快突破智能电站所需的高效电力电子器件等关键部件。

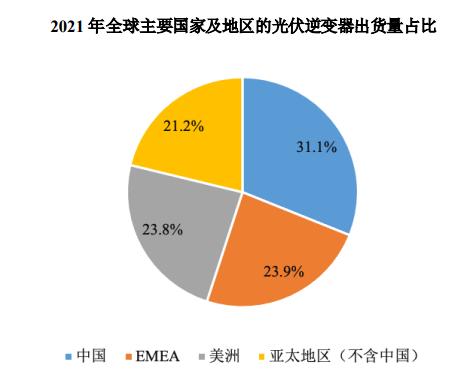

在利好政策的推动下,我国光伏逆变器行业发展迎来良机,光伏逆变器下游应用领域需求进一步提高。据弗若斯特沙利文数据,2021 年,在全球光伏逆变器市场规模 21.04万 MW 的背景下,我国光伏逆变器市场出货量占全球总出货量的 31.1%,远超全球其他国家或地区。随着光伏产业的进一步发展成熟,预计未来我国光伏逆变器市场出货量仍将持续释放。

数据来源:Frost&Sullivan

②储能市场发展迅速,成为未来发展重点

按储能方式分,储能主要分为机械储能、电磁储能、电化学储能、热能储能与化学储能。储能行业的参与者众多,包括储能逆变器、储能电池、电池管理系统与能源管理系统的储能设备供应商,以及储能系统集成商与储能电站投资及运营实体。其中,储能逆变器市场的领先者主要为光伏逆变器制造商,行业集中度较高。在光伏发电过程中,光伏组件容易受到天气变化影响,而储能可以起到削峰填谷,提高风、光等可再生能源的消纳水平的作用,实现发电稳定、提高电网品质,因此储能电站成为新能源改革的主要方向。

与此同时,各国也相继推出储能相关政策,布局储能产业链发展。2021 年 7月,国家发改委、国家能源局发布的《关于加快推动新型储能发展的指导意见》提出,“十四五”期间将聚焦高质量规模化发展,以 3,000 万千瓦为基本规模目标,并在“十五五”期间实现市场化发展;2021 年 4 月,国家能源局发布《关于报送“十四五”电力源网荷储一体化和多能互补工作方案的通知》,重点支持每年不低于 20 亿千瓦时新能源电量消纳能力的多能互补项目以及每年不低于 2 亿千瓦时新能源电能消纳能力且新能源电量消纳占比不低于整体电量 50%的源网荷储项目。

美国、澳洲、欧洲等地区也推出针对集中式与户用不同种类的推进政策,发展较快。美国政府对储能技术支持力度较大,已将储能技术定位为支撑新能源发展的战略性技术;日本出台的《面向 2030 年能源环境创新战略》提出能源保障、环境、经济效益和安全并举的方针,要求发展新储能技术。

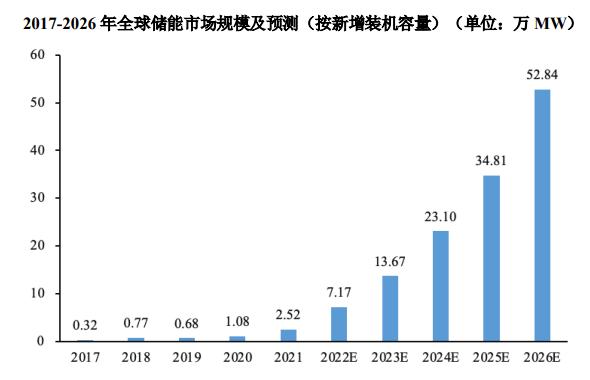

近年,随着储能成本的下降、储能技术的进步,储能在全球范围内受重视程度不断提高,装机容量逐年提升,据弗若斯特沙利文数据,2021 年全球储能市场规模达到 2.52 万 MW,并预计于 2026 年进一步增加至 52.84 万 MW,期间年复合增长率预计达到 83.8%。

数据来源:Frost&Sullivan

Wood Mackenzie 预测,2024 年中国将成为亚太地区最大的储能市场,累计储能容量预计将从 2017 年的 489MW/843MWh(储能容量为 843MWh 时的最大充/放功率为 489MW)增长到 2024 年的 12.5GW/32.1GWh(储能容量为 32.1GWh时的最大充/放功率为 12.5GW);HIS Markit 数据显示,2025 年全球新增并网型光伏储能逆变器规模将有望增至 10.6GW。综上,储能逆变器规模不断提高,市场前景广阔。

③本土企业市场占据过半,光伏逆变器市场持续突破

根据 Wood Mackenzie 发布的“2021 全球 TOP10 光伏逆变器出货量企业排行榜”数据,在全球光伏逆变器出货排名前十的企业中,有六家来自中国,分别为华为、阳光电源、古瑞瓦特、锦浪科技、固德威和上能电气,其中,华为以 23%的市场份额居于首位,阳光电源以 21%的市场份额位居第二,古瑞瓦特占据 7%的市场份额,取代了 2020 年位列第六位的 SMA,前三名企业共同控制了全球光伏逆变器市场的一半以上,供应商集中趋势愈发显著。

国内光伏逆变器厂商的快速发展和突出的市场地位为我国光伏逆变器行业发展带来了显著的协同效应,以华为、阳光电源为主的本土厂商在光伏逆变器市场中持续突破,据《阳光电源 2021 年年度报告》披露,阳光电源 2015 年起出货量首次超越连续多年排名全球发货量第一的欧洲公司,截至 2021 年底,在全球市场已累计实现逆变设备装机超 224GW,并已批量销往德国、意大利、澳大利亚、美国、日本、印度等 150 多个国家和地区。随着光伏装机容量的增长,我国本土厂商加快技术与产品升级,逐渐拉近与国际厂商之间的距离,国产厂商的光伏逆变器市场份额逐渐提升,预计未来我国厂商仍将加速向国际市场布局渗透。

(4)行业发展趋势

①产业链国产化叠加技术升级迭代,国产加速出海

光伏逆变器原材料成本刚性,是降本核心重点。光伏逆变器原材料主要包括电子元器件、机构件以及辅助材料,产品定价主要基于成本加成、品牌定位及对当地市场竞争态势等因素综合判断。

A、产业链国产化推动采购成本下降:国内制造业发展迅猛,多数原材料已实现国产化,通用性材料市场充分竞争,采购价格逐年下降,而集成电路及半导体器件由于技术门槛较高,仍由海外厂商提供,国产化后有望带动采购成本的进一步下降。

B、电子及电路技术升级助力降本增效:电子及电路技术升级助力降本增效:据广发证券发展研究中心数据,在光伏发电应用中,基于硅基器件的传统逆变器成本约占系统 10%左右,却是系统能量损耗的主要来源之一,使用 SiCMOSFET(碳化硅用场效应晶体管)功率模块的光伏逆变器转换效率可从 96%提升至 99%以上,能量损耗降低 50%以上,设备循环寿命提升 50 倍,从而缩小系统体积、增加功率密度、延长器件使用寿命。

海外市场对产品性能及售后要求相对较高,美日等国家光伏电站的逆变器仍主要由本土品牌提供;SolarEdge 和 Enphase 两家厂商凭借技术和专利壁垒,占据美国住宅逆变器主要市场;日本准入门槛较高,逆变器厂商以 TMEIC、Moron、Panasonic 等本土企业为主。由于海外终端客户对价格敏感性较弱,国产逆变器成本优势显著,产品性能已不输进口,出口海外的产品价格及毛利率都显著高于国内,因此国内逆变器企业正在加速开拓海外市场,不断建立海外渠道及扩大品牌影响力。

②分布式光伏发电系统是重点发展方向

光伏发电作为节能减排的有效方式之一,逐渐成为能源政策依赖性行业。2020 年以来,多个省份相继出台了利好光伏发电的政策,包括江苏、河北、山东、河南等光伏发展重点地区。从地区重点政策内容来看,大部分地区将光伏分布式发展作为重要引导方向,鼓励和推动我国分布式光伏的发展。在政策的推动下,BAPV(光伏建筑结合)和 BIPV(光伏建筑一体化)将会迎来新的发展。

另外,分布式光伏也是未来补贴退坡后光伏的重点发展方向。目前由于成本的下降,光伏产业进入平价时代,分布式光伏的经济性逐渐得到凸显,随着各个地方政府的度电补贴额度下降,这一新型光伏发展形式得到了更进一步的发展。

③光储一体化是必然趋势

逆变器可根据能量是否存储分为光伏逆变器和储能逆变器。传统光伏逆变器只能进行从直流电到交流电的单向转换,仅在白天发电,发电功率会受到天气影响,具有不可预见性等问题,而储能逆变器集成了光伏并网发电+储能电站的功能,在电能富余时将电能存储,电能不足时将存储的电能逆变后向电网输出,平衡昼夜及不同季节的用电差异,起到削峰填谷的作用。光储一体化是必然趋势,政策先行推动新能源配储。

理论上,在一个完全由光伏供电的情境下,需配置 1:3-1:5 的储能后才能实现不间断电源供给,光储一体有望成为未来的清洁能源解决方案。短期内,储能装机需求主要受政策端推动,受制消纳空间及电力波动性等影响,各国政府加速出台了一系列鼓励储能市场的相关政策,国内部分省市甚至强制要求新能源配储。(转自《电力网》)

山东泉舜工程设计有限公司

电话:0533-3810080

手机:18906436880

传真:0533-3810258

邮箱:quanshunsheji@163.com

邮编:255000

地址:山东省淄博市张店区中润大道远景

玉城1号楼

Copyright ©2002-2019 www.sdqssj.cn. All rights reserved. 版权所有:山东泉舜工程设计有限公司

网站技术支持:18615153317